各大网约车平台,如今过的怎样了?

今年以来网约车再次被推向市场风口,似乎也不想再“低调”了。比如,T3出行近期高调宣布未来3年到2026年末,日订单峰值突破1000万单的宏伟目标。

对于网约车市场来说,这是继今年年初滴滴恢复新用户注册后,该行业内还算大的消息,似乎也在向资本市场证明,它们仍然还在努力的活着。

如今,该赛道的种子级选手蓄势待发,网约车战事进入了更加激烈的下半场。行业会开启新一轮的烧钱大战吗?T3出行基于市场定下的预期究竟是空中楼阁,还是确能实现呢?

01 下半场,平台、司机和用户三者关系该如何讲?

网约车行业有一个共同的难题:如何平衡平台收益、司机待遇和用户体验三者之间的关系。

如今,这三方之间的矛盾已到达临界点,能否有效化解是考验T3出行保持长期稳定运营下去的关键。

在本就不平衡的三者关系中,T3出行为了盈利率先打破了平衡,在以烧钱补贴下积累起庞大的用户和司机群后,T3出行开始举起收割的“镰刀”,2022年,T3出行发生多起“退车扣钱”、“高抽成、高罚款”等投诉信息,这些内容使司机“苦不堪言”。

在行业共通待解难题下,T3出行为了盈利,只能牺牲部分司机的权益,而为了以司机数量来吸引用户注意,标准化服务也大打折扣。但是,司机不满的情绪日渐积累,用户担忧的程度也与日俱增,平台、司机和用户的关系,T3出行依旧还未有好的措施能够平衡。

交通运输部网约车监管信息交互系统统计的数据显示,2023年3月,T3出行的订单合规率为84.3%,环比下降2.1 pct。天眼查数据也显示,T3出行存在46条行政处罚,总罚款金额高达53万元。

以“自营车辆+雇佣司机”模式,辅以司机可以自带车辆入驻平台的双重手段,是T3出行主要的盈利模式。2022年期间,大量T3出行网约车司机公开表示,在如此高的工作强度下,却换来少得可怜的收益,平台还随时有可能开具高额罚款,表达了对T3出行平台现行规则的不满。

以抽佣和加盟为主的T3出行,以司机数量决定飞轮效应,恰恰相反的是,司机的利益并未得到保证。

用户的隐忧也在日渐加深,服务质量问题已成为悬在T3出行头上的“达摩克利斯之剑”。在黑猫投诉以“T3出行”为关键词搜索,可以发现7245条结果,众多投诉指责T3出行的司机乱收费、恶意绕路、不接乘客。

当司机和用户流失后,T3出行便难讲出新故事了。在T3出行的诸多负面事件产生的蝴蝶效应作用下,用户产生“恐惧”心理转移平台后,加盟司机也会左右摇摆。

可见,T3出行后期重加盟的运营模式,降低了司机加入门槛,平台快速积累了许多司机,以司机量的的确确带动了C端活跃用户不间断增长。但是此模式的弊端在于,过于简单的注册门槛,容易导致司机良莠不齐。

良莠不齐的司机,使得T3出行无法为用户提供较为标准化的服务,用户体验感恐将大打折扣。

02 滴滴困局在前,T3出行能否打破?

管中窥豹,T3出行与此前被罚的滴滴有许多相似的点。

T3出行与滴滴,不仅业务同质化严重,且在烧钱补贴下长期未盈利仍是共同的痛点。

T3出行和滴滴的服务体验“相差无几”,均采用相同的收费模式,这说明着网约车平台同质化较为严重,差异较小,而监管层要求保持价格相对稳定、杜绝扰乱市场等回调价格行为,所以网约车市场难以开启大规模价格战。

在此背景下,于两者而言,服务质量、使用过程体验非常重要,也就是谁能提高平台的服务和运营能力,谁就能率先在激烈的市场竞争中顺利突围。

然而,基于业务发展模式的相似,盈利模式的相似,滴滴的困境也盘旋在T3出行的头顶。

2022年财报显示,滴滴收入1408亿元,同比下降19%,净亏损238亿元,同比收窄52%,继续产生亏损。与滴滴有诸多相似点的T3出行再不“突围”,也许还将面临亏损。

为什么都在面临亏损,很简单,与长久以来的粗暴烧钱模式有极大关联。

众所周知,在过去很长一段时间里,得益于互联网简单、粗暴的烧钱模式,“互联网+”的网约车经历了一轮规模快速扩张的过程。滴滴凭借着强大的资金实力,抢占了规模化先机,最终成功出圈。

即便是后入局的T3出行,也复制了打车大战时的烧钱策略,通过“补贴优惠”的方式,杀入这片红海。

烧钱是难以避免的,但是把钱烧在什么地方,是通过低价吸引客户补贴司机,还是投入资源提升服务,这一点很重要。

但是,在压力重重之下,T3出行则选择了前者,硬着头皮加入这场补贴大战,连续推出接单优惠、发放优惠券等活动来留住司机和用户。

纵观网约车发展的历程,烧钱让它变得更好了吗?答案显然是否定的。前文提及的服务质量差、司机乱收费等现象频发就是最好的佐证。

这也从侧面体现出疯狂的烧钱模式之下,用户和司机都是受害者,滴滴、T3出行们也并没有因此赚的盆满钵满。

如今,网约车进入竞争的下半场。各竞争者们或许应该发现,在风口退去以后,烧钱是烧不出什么结果的,通过一点点试错建立起的服务体验壁垒也许比用优惠券燃烧起来的火墙要更加牢固。

在目前的困境之下,我们也能感受到T3出行的焦虑,开始构建新的差异化护城河。

比如,T3出行于近期宣布,基于对年轻用户出行痛点开发了“年轻人出行超级APP”,并将于8月起陆续推出“一键吃喝玩乐”、“宠物专车”、“定制车厢”、“预约单派车”等功能,为年轻用户提供定制化出行服务。

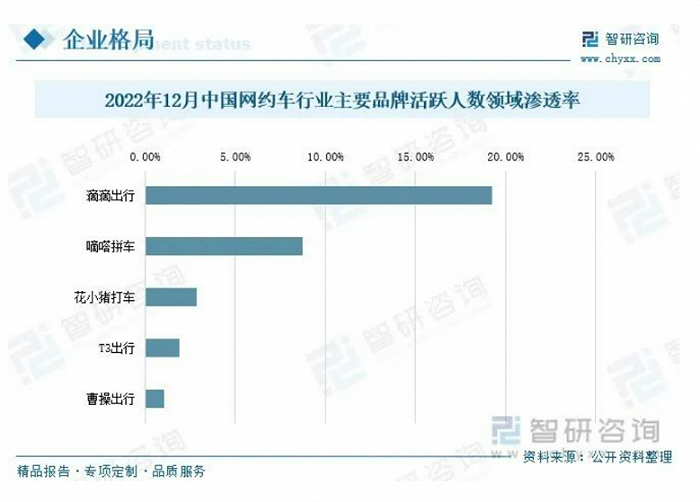

不过,T3出行此时重点布局年轻用户群体业务恐怕太晚,当前整个网约车行业在年轻群体市场的竞争异常激烈,除了滴滴大佬之外,还包括嘀嗒拼车、花小猪打车、曹操出行等平台的你追我赶,T3出行想有所成就,还是个难题。

短期来看,T3出行更应该提高平台运营能力,发挥司机数量的飞轮效应,打造给司机乘客更好的出行体验,实现可持续发展。长期发展来看,T3出行亟待打造隶属于自身的第二曲线,避开陷入再次烧钱的领域,在提高内功的同时,向外延展。

03 结语

交通运输部数据显示,截至今年3月底,全国共有307家网约车平台公司取得网约车平台经营许可,环比增加4家;各地共发放网约车驾驶员证522.9万本、车辆运输证225.0万本,环比分别增长1.0%、2.7%。

照此数据来看,网约车市场生意理应非常红火,但现实并非如此,不少地区网约车运力已饱和。比如,像珠海、广州、东莞这样的一二线城市不仅出现了行业景气情况逼近警戒红线现象,而且日均订单量营收也在逐月递减。

网约车赛道尽头的风景,我们不得而知,但有一点非常清晰,尽管经历了多年混战,网约车市场仍然没有找到可以持续且稳定盈利的商业模式。如今,市场又遭受到“车多人少”的现实境遇下,可以说留给T3出行的时间并不多了。